Financiamiento inteligente para pymes: ¿Cómo acceder a créditos y subsidios?

¿Has considerado impulsar tu Pyme con más que un simple préstamo? En 2025, el financiamiento inteligente para Pymes combina créditos con tasas preferenciales y subsidios estatales que pueden marcar la diferencia entre estancarse o escalar. Aquí descubrirás las opciones vigentes, los riesgos clave al tomar un crédito, las mejores instituciones y tres casos de éxito que demuestran cómo aprovechar estos recursos sin perder el control.

¿Dónde encontrar el crédito ideal para tu Pyme?

- Nacional Financiera (NAFIN): Crédito PyME de 100,000 a 5,000,000 MXN con tasas desde 11 % anual. Perfecto para capital de trabajo o maquinaria.

- Fondo Nacional del Emprendedor (FNE): Hasta 300,000 MXN sin aval; ideal para arranques.

- Crédito Restaurantero (Secretaría de Economía): Para remodelación y cocinas fantasma, plazos hasta 36 meses.

- Fondo PyME Textil: De 50,000 a 1,000,000 MXN para compra de tela y equipo.

Riesgos al tomar un crédito para tu negocio

- Sobrecapacidad de endeudamiento: Tomar más de lo que tu flujo puede pagar puede llevar a impagos.

- Costos ocultos: Comisiones de apertura, seguros y cargos por pago anticipado inflan el costo total.

- Tasa variable sin control: Si la tasa ajustable sube, los pagos pueden volverse impagables.

- Dependencia de un solo financiamiento: No diversificar riesgos te deja vulnerable ante cambios en políticas o mercado.

Los mejores institutos para un financiamiento inteligente para Pymes en 2025

- Bancomext: Líneas para exportación y comercio exterior.

- Banco de México (FIRA): Resortes de garantía y fomento para proyectos agroindustriales.

- Inadem / Fonadem: Subsidios y cofinanciamiento en innovación y proyectos de alto impacto.

Casos de éxito reales

Caso 1: Cafetería “Grano y Tostado” (Roma, CDMX)

Con un Crédito PyME de NAFIN de 250,000 MXN, renovaron equipo de molino y tostadoras. Resultado: 35 % de aumento en producción y apertura de un segundo punto en Polanco.

Caso 2: Taller Mecánico “Rueda Express” (Tlalnepantla)

Accedió a 150,000 MXN del FNE para adquirir diagnóstico electrónico y elevadores. En 6 meses, incrementaron clientes en 50 % y redujeron tiempos de servicio en 30 %.

Caso 3: Marca de moda “TextilArte” (Guadalajara)

Con un préstamo de Fondo PyME Textil por 400,000 MXN, compraron tela orgánica y maquinaria moderna. Ahora exportan el 20 % de su producción a EE. UU. y Europa.

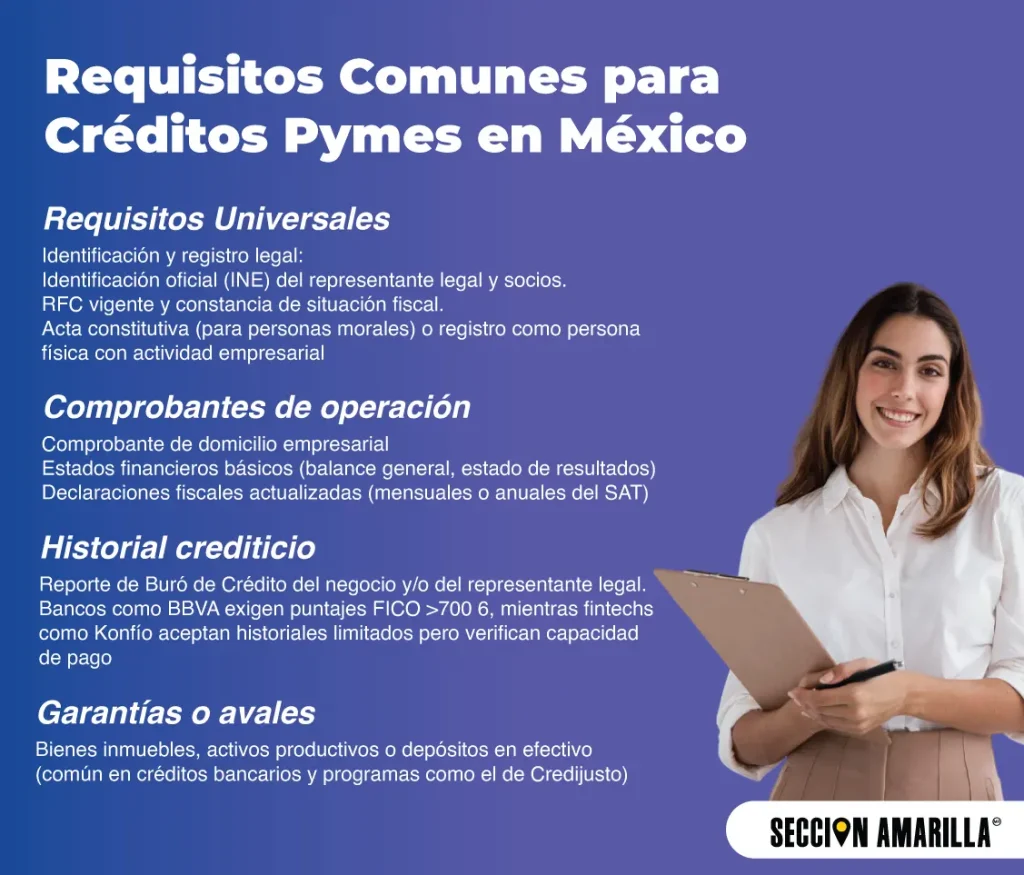

Requisitos Comunes para Créditos Pymes en México

Al solicitar un financiamiento inteligente para Pymes, las instituciones suelen exigir documentación específica que valide tu capacidad de pago, legalidad y viabilidad del proyecto. Estos requisitos varían según el tipo de crédito (gubernamental, bancario, fintech) y el perfil de tu empresa. A continuación, detallamos los más recurrentes:

Cómo elegir entre crédito y subsidio

- Crédito: Genera deuda, pero permite mayor monto y plazos flexibles.

- Subsidio: No genera pasivo, pero exige comprobantes detallados y avances periódicos.

Puntos a considerar antes de solicitar

- Plan de negocio claro: Define metas (e-commerce, exportación, expansión local) y plazos.

- Capacidad de pago: Construye un flujo proyectado para asegurar pagos puntuales.

- Asesoría especializada: Busca gestores certificados en www.seccionamarilla.com.mx.

Invertir en un financiamiento inteligente para Pymes no sólo significa más dinero: implica profesionalizar procesos, acceder a nuevos mercados y fortalecer tu marca. Si prefieres apoyo experto, visita www.adn.com.mx y dale a tu negocio la presencia online que merece.

Fuentes: Nacional Financiera (NAFIN), Fondo Nacional del Emprendedor, Secretaría de Economía – Programas PyME 2024, FIRA, Banco de México.